Como ya les he contado en otros posts, compramos la casa de Ourense el 11 de abril. Sergio, el expropietario, debía gestionar la cancelación de la hipoteca con Banco Santander ya que no quería que le retuviéramos dinero para hacerlo nosotros.

Durante la firma, hicimos la transferencia con el concepto “cancelación de hipoteca”, esperando que el banco actuara en cuanto recibiera el dinero.

Meses de espera e incertidumbre

Pasaban los días, luego las semanas, y empezaron a pasar los meses. Sergio siempre respondía que no había tenido noticias del banco.

Habíamos cumplido con lo nuestro, el dinero estaba allí y, sin embargo, el banco no movía ficha.

El límite legal incumplido

Llegó principios de julio. Al investigar, descubrí que la legislación española regula con bastante claridad este proceso:

- Tras pagar la hipoteca, el banco debe emitir gratuitamente el certificado de deuda cero. (art. 82 LH + Banco de España: “este certificado debe expedirse sin coste”).

- Con ese certificado se acude a notaría, se liquida el IAJD (Impuesto de Actos Jurídicos Documentados) y se presenta la escritura de cancelación en el Registro de la Propiedad.

- El Registro tiene un plazo máximo de 15 días hábiles para inscribir la cancelación, siempre que la documentación esté completa.

Es decir, para inicios de julio, el procedimiento ya debía estar finalizado. Banco Santander estaba incumpliendo sus obligaciones legales al no ejecutar la cancelación.

El gravísimo daño a los nuevos propietarios

Toda esta pasividad no es solo burocracia: es un daño gravísimo para nosotros. Mientras la hipoteca siga inscrita:

- No podemos pedir un nuevo crédito hipotecario.

- No podemos tramitar otros préstamos con garantía sobre la vivienda.

- La casa aparece como si tuviera aún una deuda pendiente por lo que tampoco podríamos venderla.

Es decir, quedamos atrapados en un limbo que afecta a nuestras finanzas, a nuestra seguridad jurídica y también a nuestra tranquilidad emocional.

La pasividad de Sergio y nuestras reclamaciones

Sergio, el expropietario, no hizo nada durante meses. Su inacción nos dejó totalmente expuestos. Así que en julio, decidimos actuar nosotros:

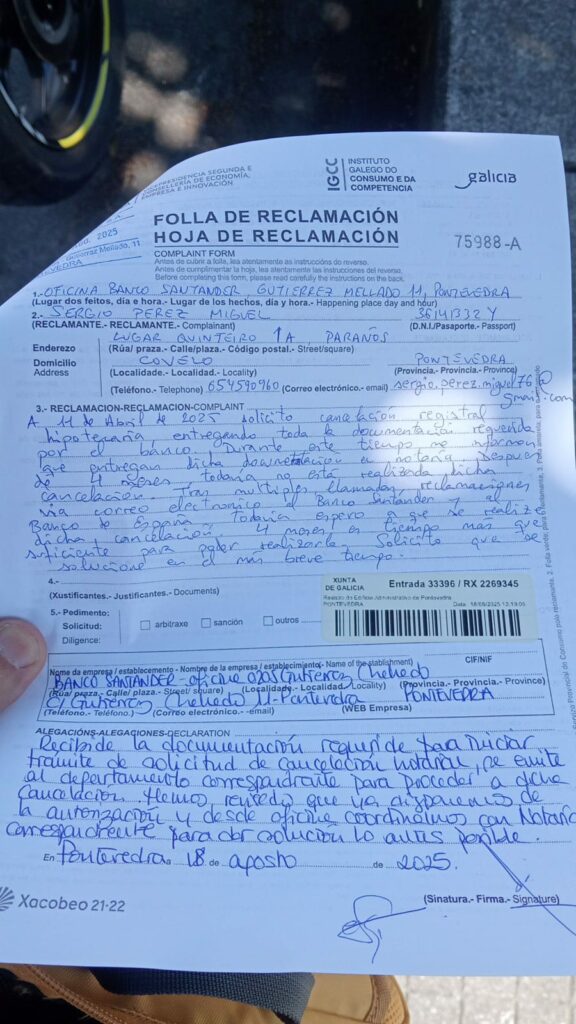

- Presentamos una reclamación en Consumo.

- Enviamos un correo a Banco Santander con un plazo de un mes para responder.

- Al no recibir contestación, elevamos la reclamación al Banco de España.

- Programamos nuestra cuenta para enviarles un email diario, repitiendo la reclamación.

La presión aumenta

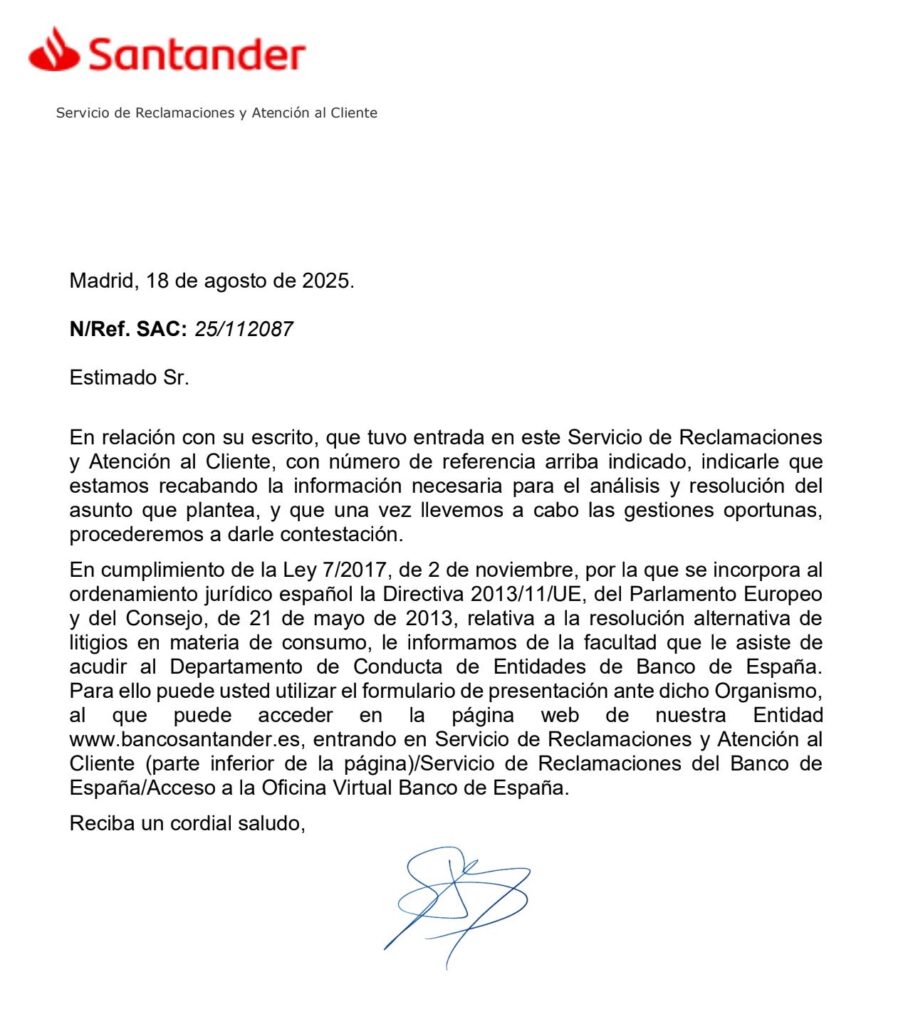

El lunes 18 de agosto, Sergio se presentó en una oficina del banco y en Consumo para reclamar formalmente. Ese mismo día recibimos una contestación del Banco Santander en la que decía que comenzaban a reunir las informaciones necesarias para poder darnos una contestación.

Es decir, ni siquiera se comprometían a hacer la cancelación de la hipoteca; solo la promesa de “reunir información” para contestar. Otra muestra del nivel de incompetencia y mediocridad de esta entidad.

El 22 de agosto Sergio nos escribió para decirnos que el banco le había comunicado que ya habían llevado la documentación al notario.

Lo que debería haber sido un trámite automático y rápido se convirtió en una auténtica pesadilla legal, financiera y emocional.

Por eso, si alguien pasa por algo parecido, mi consejo es: no esperen, reclamen desde el primer momento y no permitan que los bancos vulneren sus derechos con total impunidad.

Apéndice legal

Ley Hipotecaria, artículo 82. “Las inscripciones de hipotecas se cancelarán: 5º. Por caducidad, cuando hayan transcurrido 20 años desde el día en que la obligación debió cumplirse según el Registro y haya transcurrido un año más sin que conste novación, interrupción de prescripción ni ejecución.”

Ley Hipotecaria, artículo 210. “Podrán cancelarse por instancia privada las inscripciones cuando, a pesar de no constar la fecha de vencimiento en el Registro, hayan transcurrido:

a) Veinte años desde la fecha del último asiento que refleje la existencia de la obligación garantizada, o

b) Cuarenta años desde la última inscripción relativa a la titularidad de la finca.”

Banco de España – Cancelación registral de hipoteca: El banco debe emitir el certificado de deuda cero de forma gratuita y, con él, se tramita la cancelación en notaría, Hacienda (IAJD) y Registro. El Registro tiene un plazo aproximado de 15 días para inscribir la cancelación.

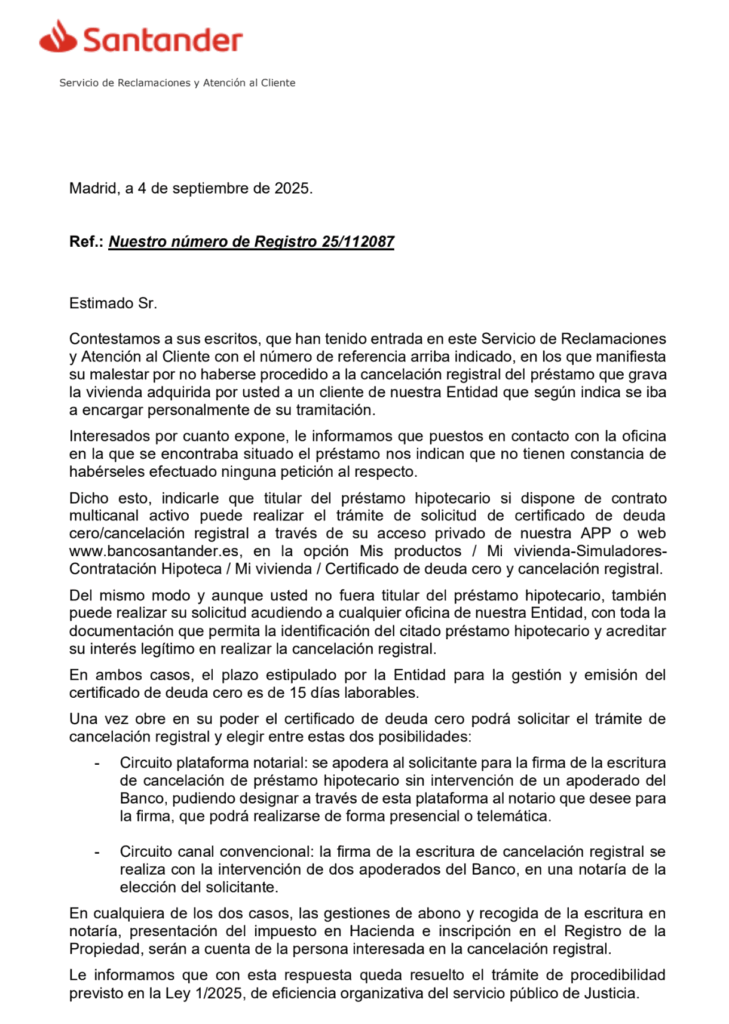

Después de meses de silencio, Santander finalmente contestó a la reclamación el 5 de septiembre de 2025 con una respuesta de manual. Básicamente dicen que no consta ninguna petición en la oficina, que el titular de la hipoteca puede pedir el certificado de deuda cero por la app o en una sucursal, y que con ese papel ya se puede gestionar la cancelación en notaría o registro (eso sí, corriendo con los gastos uno mismo). Es decir: tardaron medio año en soltarme un “procésalo tú mismo” que no resuelve nada. Una muestra más de que el banco ni entiende el caso ni tiene idea de lo que hace.

El 10 de septiembre Sergio nos avisó que ya había entregado la cancelación de la hipoteca en el registro y que tardarían entre 3 y 4 semanas.

El 9 de diciembre Sergio nos confirmó finalmente que la cancelación de la hipoteca en el registro ya estaba hecha.

Este caso demuestra hasta qué punto un trámite que debería ser automático puede convertirse en un bloqueo real de derechos cuando el banco decide no actuar. La cancelación de una hipoteca no es una cortesía ni un favor: es una obligación legal cuya demora tiene consecuencias muy serias. Si algo hemos aprendido de esta experiencia es que confiar, esperar y “dar tiempo” solo beneficia a la entidad que incumple. Reclamar pronto, dejar constancia por escrito y escalar el conflicto no es exagerado: es, muchas veces, la única forma de que la ley empiece a cumplirse.

Más artículos relacionados con customer service y experiencias con empresas: