Todo empezó de forma bastante inocente, como empiezan la mayoría de los problemas de convivencia. Compramos una casa en Ourense, con una pequeña parcela donde hay lo que queda de una antigua construcción: solo dos paredes de piedra, sin techo, sin uso, sin nada.

Un día, la vecina Margarita nos dijo que tenía humedades en su casa desde hace muchos años y que, según ella, venían de nuestro terreno. Nosotros le dijimos que necesitábamos un informe pericial. Eso es lo mínimo para poder entender qué pasa, evaluar si hay responsabilidad y, en su caso, reclamar a los anteriores propietarios, que además ya nos habían dicho que colaborarían si se demostraba un vicio oculto.

Ella nunca entregó dicho informe.

Lo que sí empezaron a aparecer fueron versiones distintas cada vez que hablábamos: que sí tenía informe, que el Ayuntamiento le había dado la razón, que ya había denunciado a los antiguos dueños, nada era cierto. Cada visita se convertía en una nueva historia distinta y, poco a poco, en un hostigamiento constante.

El Ayuntamiento llegó a intervenir. Hicieron una inspección oficial en junio de 2025 y emitieron un informe claro como el agua:

- No había humedades visibles provenientes de nuestra propiedad.

- No había riesgo estructural.

- No se podía declarar legalmente la propiedad como ruina.

El Ayuntamiento vio lo que era: una construcción antigua en buen estado aparente, que no genera los problemas que ella decía.

Hasta ahí, podríamos pensar que el asunto se acababa, pero aquí es donde empieza la pesadilla.

Como la situación con la vecina se estaba volviendo insostenible, le mandamos un burofax informándole de que, a partir de ese momento, todo debía canalizarse a través de nuestro abogado. Fin del contacto directo.

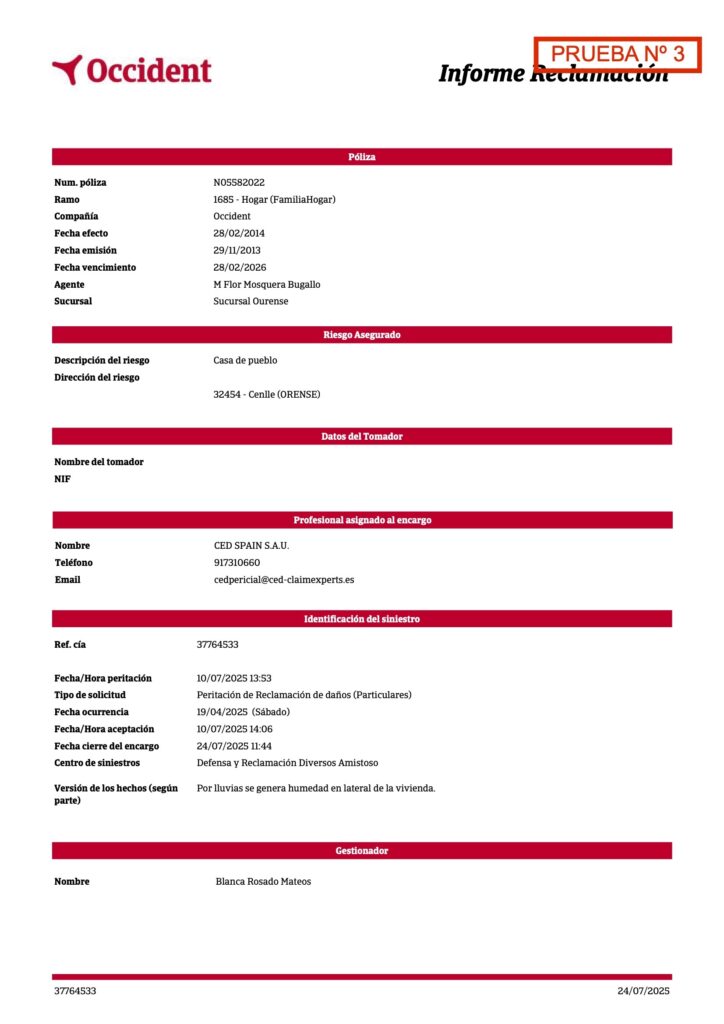

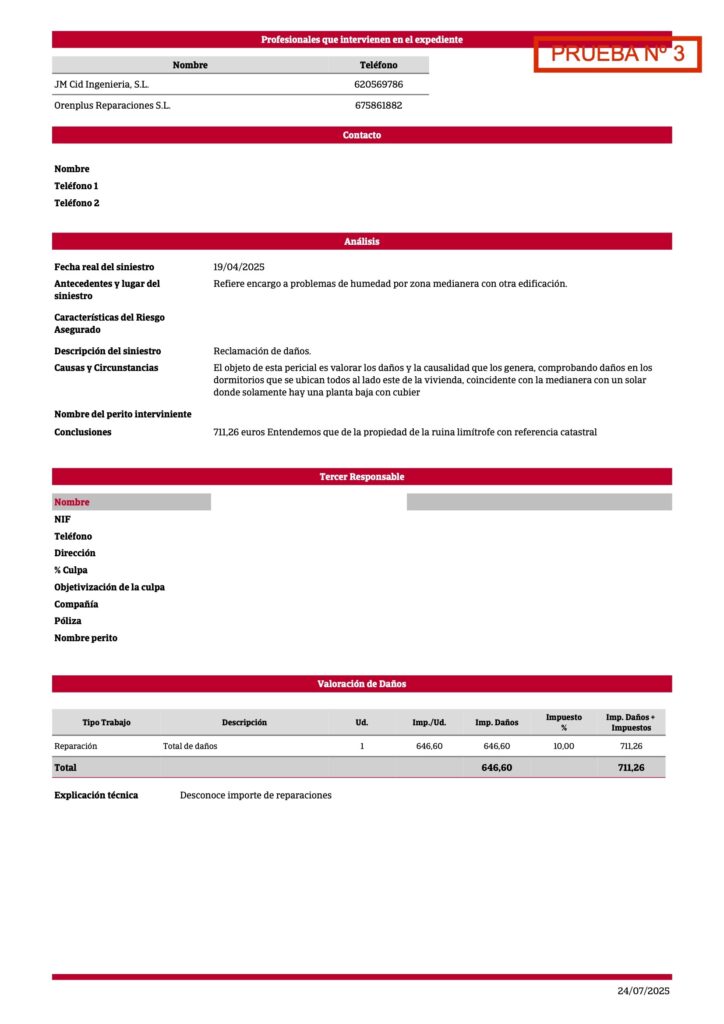

De repente, un día llega a nuestro abogado un documento llamado “Informe de Reclamación” donde, básicamente, nos exigen pagar 711,26 € porque, según ellos, las humedades vienen de nuestra parcela.

Ese informe no está firmado por ningún perito. No hay nombre, no hay número de colegiado, no hay análisis, no hay mediciones de humedad, no hay método, no hay inspección seria. Es solo un papel que recoge lo que la vecina dice y que concluye “Entendemos que…”, como si una reclamación económica se pudiera basar en un “entendemos”.

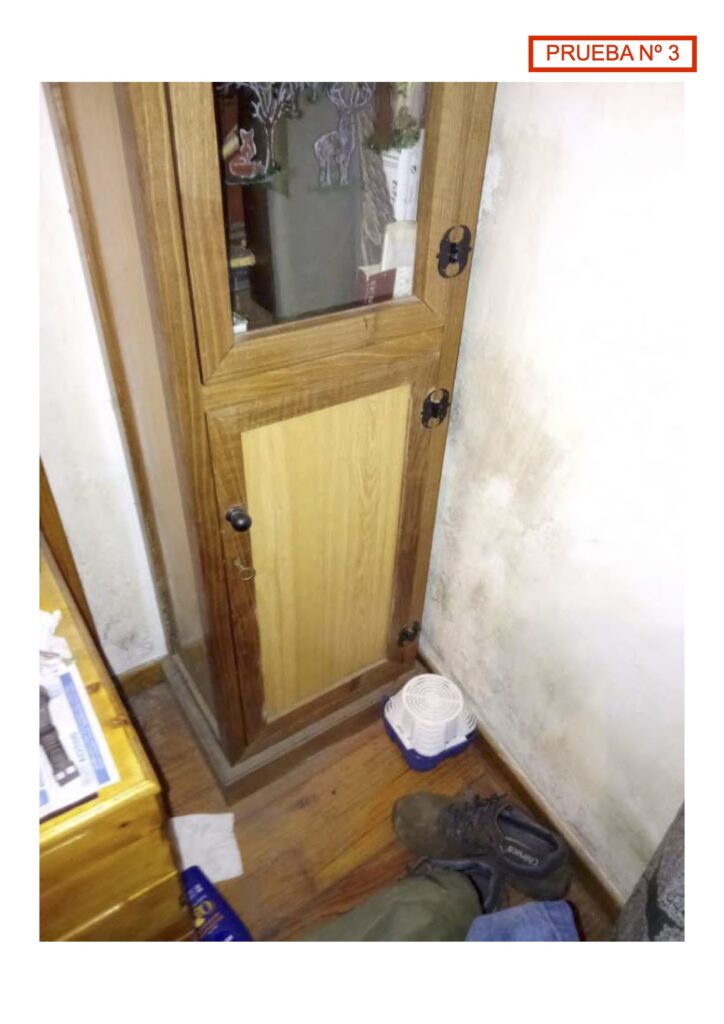

Incluye fotos tomadas desde dentro de nuestra propiedad, lo que significa que alguien se subió a nuestro muro para hacerlas.

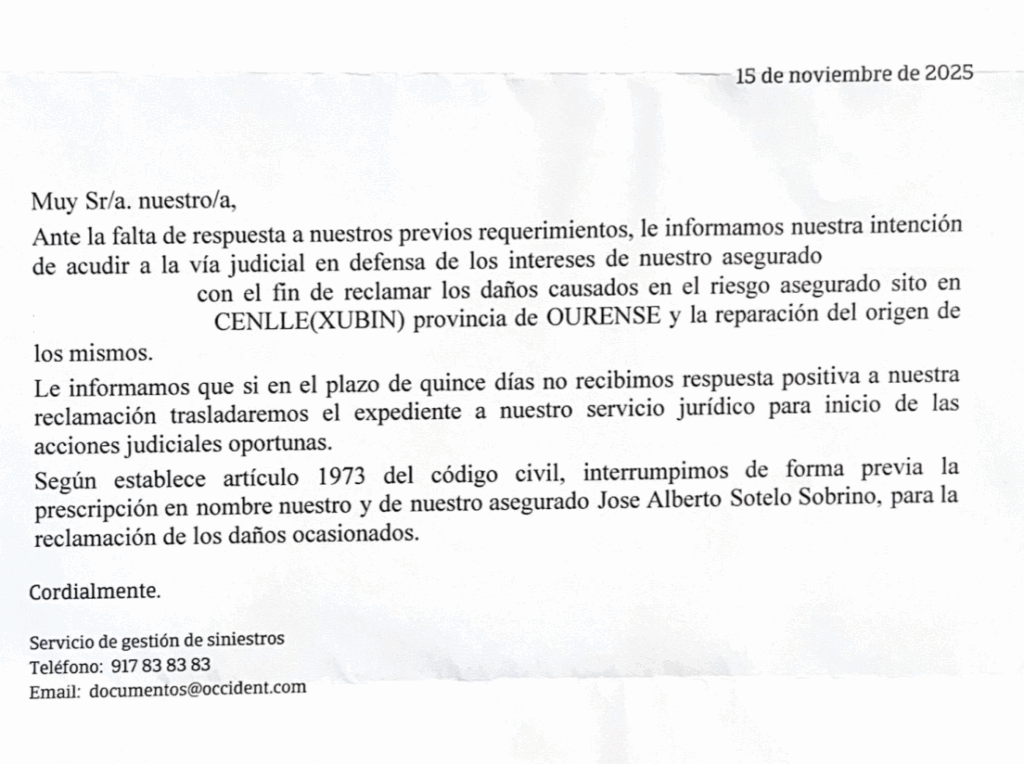

A pesar de que OCCIDENT tenía constancia de que teníamos representación legal —porque se les había comunicado formalmente—, empezaron a mandarnos cartas directamente a casa. Cartas intimidatorias, reclamando dinero, amenazando con acciones judiciales y diciéndonos que teníamos que “proceder a la reparación del origen”.

¿Origen de qué? Ni informe técnico, ni pruebas, ni nada. Solo la palabra del asegurado.

La parte más surrealista es que ni siquiera somos clientes de OCCIDENT. Nunca les hemos dado nuestros datos. Nunca les hemos autorizado nada. Aun así han usado nuestro nombre, nuestro DNI y nuestra dirección para mandarnos cartas intimidatorias. ¿De dónde han sacado esa información?

Por todo esto, el 2 de noviembre de 2025 hicimos dos cosas:

- Presentamos una denuncia ante la Dirección General de Seguros y Fondos de Pensiones (DGSFP) por mala praxis aseguradora, hostigamiento, reclamaciones sin fundamento y desatención de la representación legal.

- Presentamos otra denuncia ante la Agencia Española de Protección de Datos (AEPD) por el uso indebido de nuestros datos personales y por la obtención de imágenes desde dentro de nuestra propiedad sin consentimiento.

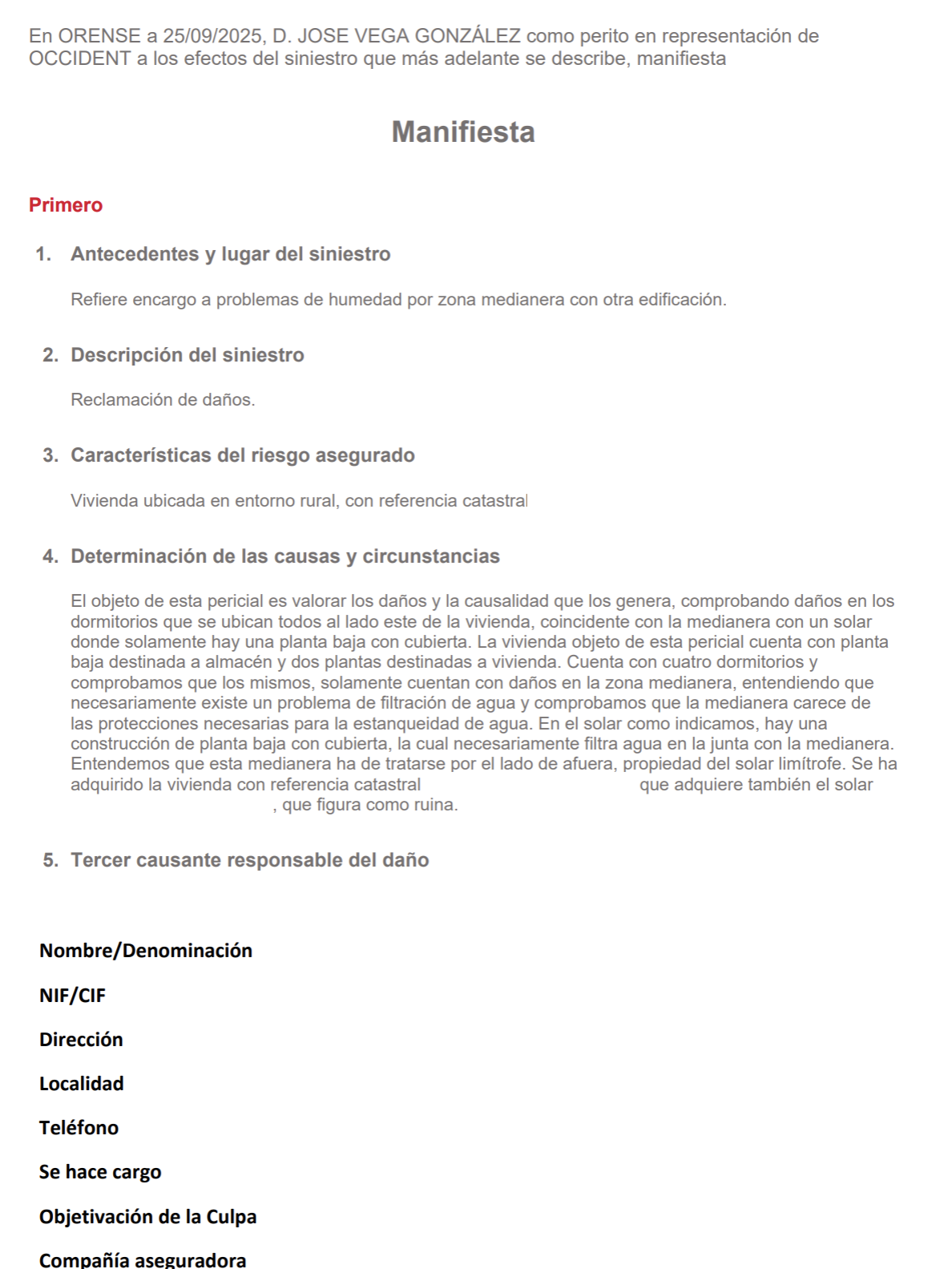

El 13 de noviembre de 2025 recibimos un correo de nuestro abogado con una sorpresa: la aseguradora OCCIDENT había enviado un “nuevo” documento que presentaban como informe pericial/judicial. Lo llamativo es que se trata de un documento que jamás había sido mencionado en meses de reclamaciones, burofaxes y cartas.

Solo aparece ahora, exactamente después de que interpusiéramos las reclamaciones.

El archivo llega con otro formato, con una firma escaneada y un sello borroso, intentando aparentar una seriedad de la que, sin embargo, carece por completo. Al analizarlo en detalle, descubrimos que no es más que una versión con nuevo formato del viejo “informe de reclamación”: mismo relato, mismas suposiciones, misma cifra de 711,26 €, y el mismo “entendemos que…” que lleva meses repitiendo la aseguradora sin aportar una sola prueba técnica.

Lo preocupante es que este supuesto informe pericial sigue sin incluir nada de lo que lo convertiría en un informe real. No hay mediciones, ni inspección válida, ni metodología, ni análisis de humedades. No hay firma electrónica que acredite fecha ni autoría. No hay identificación profesional clara ni visado colegial. Tampoco consta inspección de nuestra propiedad, que es imprescindible cuando se pretende atribuir la humedad de una vivienda a la colindante. Sobre todo, no descartan ninguna de las posibles causas internas que la propia vivienda de los asegurados podría tener: capilaridad, condensación, problemas estructurales, fallos de impermeabilización, etc.

Todo sigue basándose exclusivamente en el relato de la asegurada, sin un solo dato objetivo que respalde las conclusiones. Y casualmente, este documento —supuestamente fechado el 25 de septiembre— solo aparece ahora. Nunca se envió, y al no tener firma digital, no existe forma de verificar que realmente fuera emitido en la fecha que declaran.

Ante esta situación, hemos remitido a la DGSFP una nueva ampliación de denuncia, explicando por qué este documento no puede considerarse un informe técnico válido. Su contenido no resiste el más mínimo análisis profesional: no identifica el origen de la humedad, no propone ninguna reparación real (solo pintar paredes, lo cual no soluciona nada), y se limita a repetir un relato que no ha sido comprobado.

El último fin de semana de noviembre fuimos a la casa de Ourense y, el día 29 de noviembre, nos encontramos otra carta más de la aseguradora. Era prácticamente el mismo texto de siempre, presionándonos nuevamente para pagar el importe que reclaman y advirtiendo —otra vez— que, si no lo hacíamos, en 15 días iniciarían acciones judiciales.

Como ya han podido leer a lo largo de este post, llevan desde agosto repitiendo la misma amenaza de denunciar “en 15 días” si no reciben el pago.

Recibimos respuesta de la DGSFP, donde nos indicaban que, antes de presentar una reclamación formal ante ellos, debíamos agotar primero la vía interna: es decir, reclamar ante el Servicio de Atención al Cliente y esperar un plazo de un mes para obtener respuesta. Si la contestación fuera desfavorable, o si simplemente no responden dentro de ese plazo, entonces sí podríamos presentar la denuncia ante la DGSFP.

Por ello, el 1 de diciembre procedimos a presentar la reclamación ante el Servicio de Atención al Cliente de Occident y, a partir de ahí, quedamos a la espera de ver qué ocurriría al cumplirse el mes.

El fin de semana del 12 de diciembre no encontramos ninguna carta como tal de Occident, pero sí un aviso de intento de entrega de un envío procedente de Madrid y remitido por la aseguradora.

Podía tratarse de una respuesta a la reclamación que habíamos presentado, o de una nueva comunicación con tono intimidatorio, como las anteriores. En cualquier caso, nos parecía poco lógico que siguieran dirigiéndose directamente a nosotros cuando ya tenían conocimiento de que contábamos con representación legal.

Decidimos acudir a la Guardia Civil para informarnos sobre la posibilidad de presentar una denuncia contra la aseguradora. Nos explicaron que podían recoger la denuncia, pero no iba a prosperar, ya que por el momento se trataba de un asunto de carácter civil, no penal. Según nos indicaron, las actuaciones de la aseguradora aún no podían considerarse acoso.

Para reclamar cualquier tipo de responsabilidad, el camino adecuado era el tribunal civil. En España, si se reclama una cantidad superior a 2.000 euros, es obligatorio hacerlo con abogado. En ese punto, a mediados de diciembre, todavía no teníamos claro si existía base legal suficiente para denunciar a la aseguradora ni si teníamos derecho a solicitar una indemnización.

Antes de dar ese paso, necesitábamos algo fundamental: las respuestas de los organismos competentes. Por un lado, la Agencia Española de Protección de Datos, y por otro, la Dirección General de Seguros y Fondos de Pensiones (DGSFP). El procedimiento exige primero esperar la respuesta del servicio de atención al cliente de Occident, que dispone de un plazo de un mes. Solo si no resolvían la situación, podríamos elevar la reclamación ante la DGSFP.

Una vez presentada la denuncia, habría que esperar a ver si este organismo consideraba que existía infracción y si imponía o no alguna sanción a la aseguradora. Solo en el caso de que tanto la Agencia Española de Protección de Datos como la DGSFP nos dieran la razón, tendría sentido plantear una demanda en el ámbito civil solicitando una indemnización.

A finales de diciembre de 2025 dejamos de recibir cualquier otra carta con amenazas o solicitudes de pago. Tampoco llegó ninguna nueva comunicación a nuestro abogado. Ante ese silencio repentino, entendimos que quizá la reclamación había servido para que la oficina central de la aseguradora detectara la irregularidad que se estaba produciendo en la gestión de este supuesto siniestro.

Mi impresión personal es que Margarita pudo haber contado con la colaboración de algún conocido dentro de la oficina local de la aseguradora para intentar sacar adelante una reclamación que, desde el inicio, carecía de base legal. En cualquier caso, lo cierto es que, a partir de ese momento, Occident dejó de insistir y cesaron por completo las comunicaciones intimidatorias.

Así, al menos por ahora, el problema ha quedado en suspenso a la espera de ver si esta situación queda definitivamente cerrada.

En febrero de 2026 recibimos la respuesta de la Agencia Española de Protección de Datos. El organismo concluyó que, conforme a la legislación vigente, la aseguradora no había vulnerado la normativa de protección de datos.

La compañía aseguradora puede tratar y utilizar los datos personales de alguien que no es su cliente cuando pretende reclamarle un siniestro, aunque esa persona no tenga ninguna relación contractual con la entidad. Es decir, pueden usar tus datos para dirigirse contra ti en nombre de su asegurado, incluso cuando la responsabilidad no ha sido acreditada.

Al no recibir respuesta del servicio de atención al cliente de Occident, volvimos a presentar reclamación ante la Dirección General de Seguros y Fondos de Pensiones. Nos respondieron indicando que debíamos remitir nuevamente la queja a una dirección de correo electrónico distinta.

El 13 de febrero de 2026 enviamos, una vez más, toda la documentación al nuevo correo facilitado.

Más artículos sobre la búsqueda y compra de nuestra segunda casa: