Desde el 16 de mayo la vecina Margarita empezó a decirnos que las humedades de su casa eran culpa de una de nuestras propiedades, una ruina, la cual habíamos adquirido en abril junto con la casa. No solo eso: presentó una denuncia ante el Ayuntamiento de Cenlle y había enviado burofaxes a Sergio con acusaciones sin sentido.

Aquí tienen la primera parte de este post:

En esos escritos pedía que lo obligaran a levantar una casa nueva desde cero, decía que la ruina estaba llena de ratas, que había riesgo de incendio, que la maleza se extendía por todas partes; en fin, una lista de exageraciones y mentiras que no tenían ni pies ni cabeza. Porque está claro que nadie puede obligar a otro a construirse una casa desde cero para su comodidad.

Lo curioso es que Margarita afirmaba llevar “tantísimos años” con humedades, pero nunca había reclamado nada hasta justo después de nuestra compra. Y más raro aún: si realmente tienes un problema que afecta a la estructura y la seguridad de tu casa, lo lógico es solucionarlo primero, y luego reclamar. Pero en su caso, todo eran excusas, cambios de versión y acusaciones contra quien le convenía en cada momento.

Desde mayo hasta agosto, Margarita siempre tenía una historia diferente. Un día la denuncia era contra Sergio y Susana, luego el fin de semana siguiente era contra nosotros. Al principio decía que tenía un informe pericial, luego resulta que nunca lo tuvo. De hecho, el propio Ayuntamiento desmintió la existencia de ese informe.

A inicios de agosto ya estábamos agotados. Cada vez que nos veía, nos retenía más de una hora hablando tonterías, mientras nosotros teníamos mil cosas que hacer en la casa. Así que decidimos poner un límite: pedimos a nuestro abogado que le enviara una carta formal para que cualquier reclamación futura sobre las humedades fuera dirigida únicamente a él.

Ahí cambió todo. Margarita pasó de ser la más “simpática” del mundo a no dirigirnos la palabra. Su amabilidad era solo fachada para intentar manipularnos y sacar lo que quería.

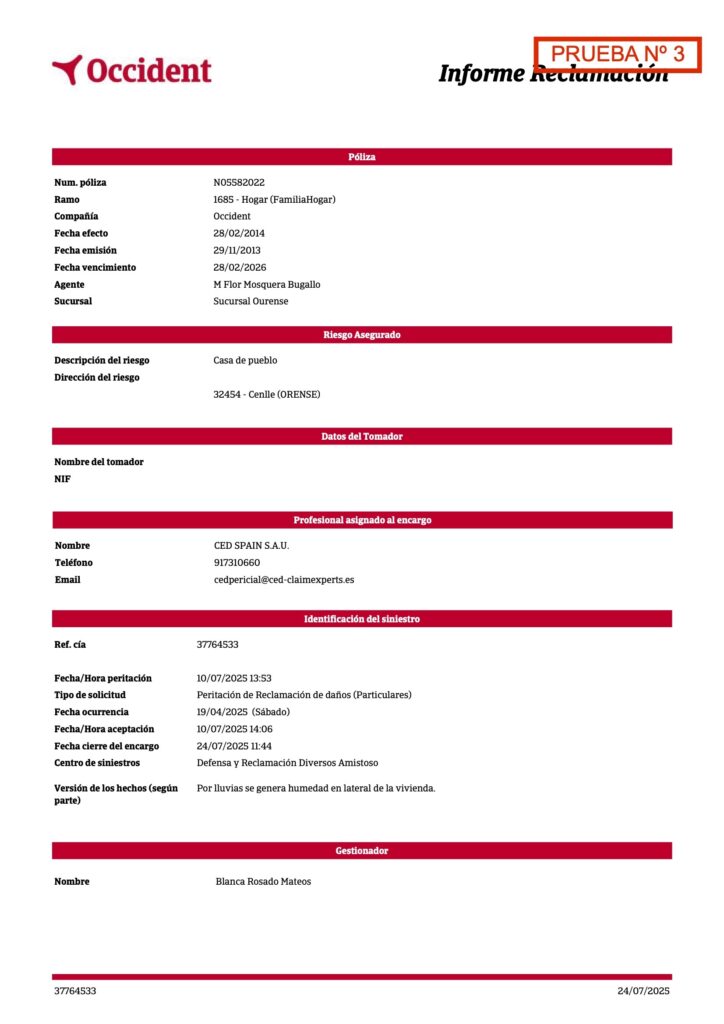

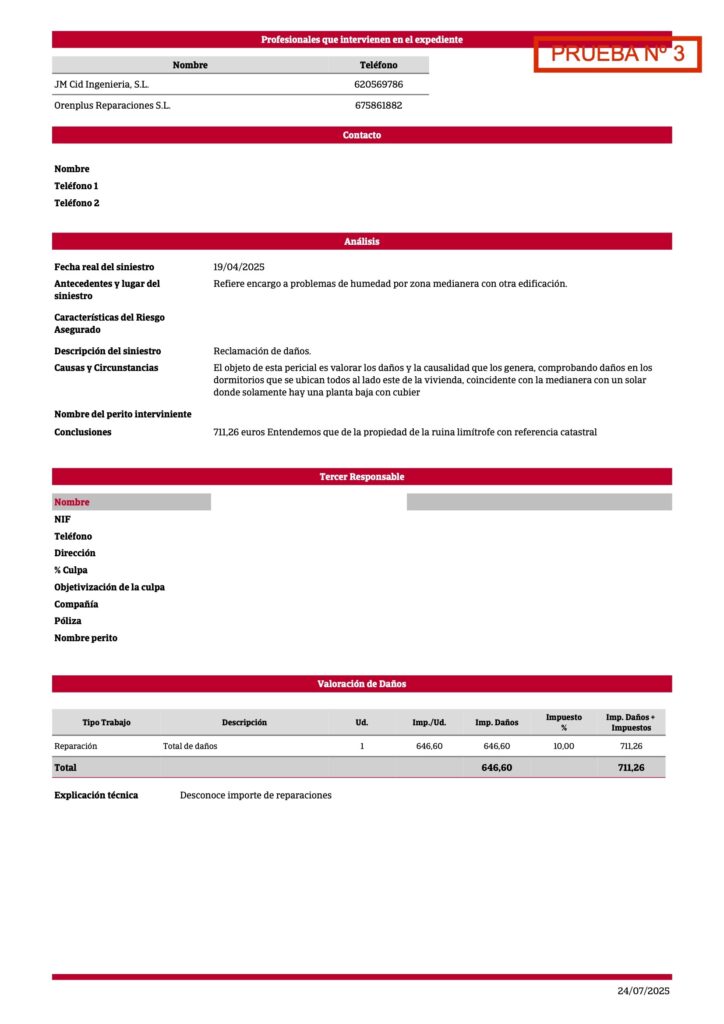

Lo más surrealista vino después: nos llegó un documento de su aseguradora, Occident, titulado «Informe Reclamación». El documento no decía absolutamente nada. Solo recogía que “el dueño de la casa” aseguraba que la humedad provenía de nuestra ruina. Sin pruebas, sin explicación técnica, sin peritaje real, sin fundamento alguno.

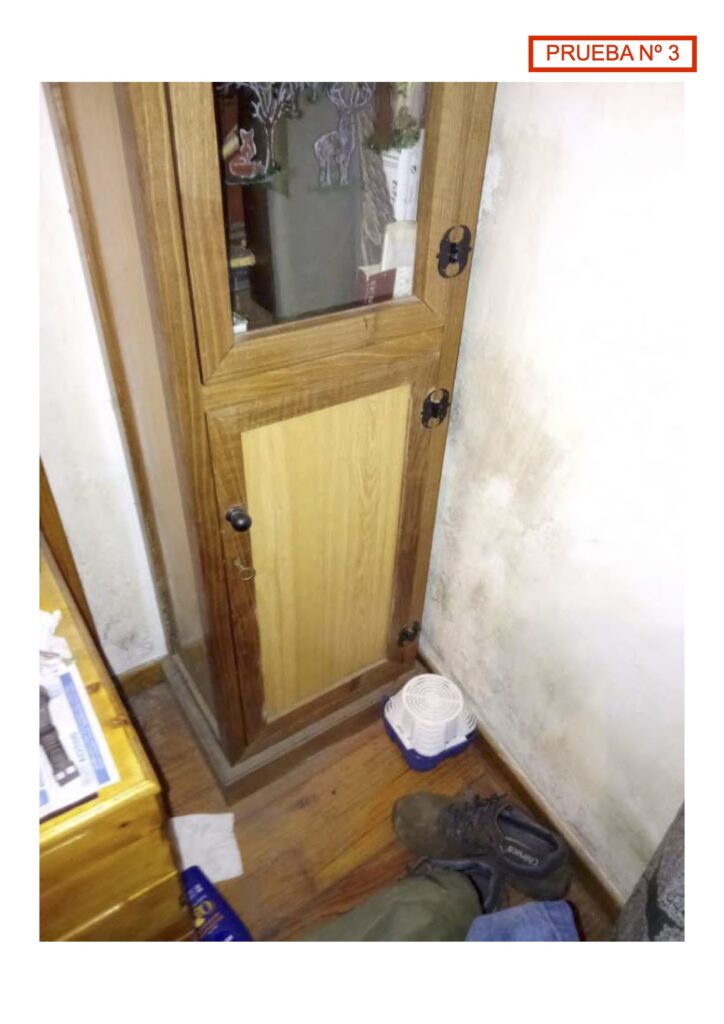

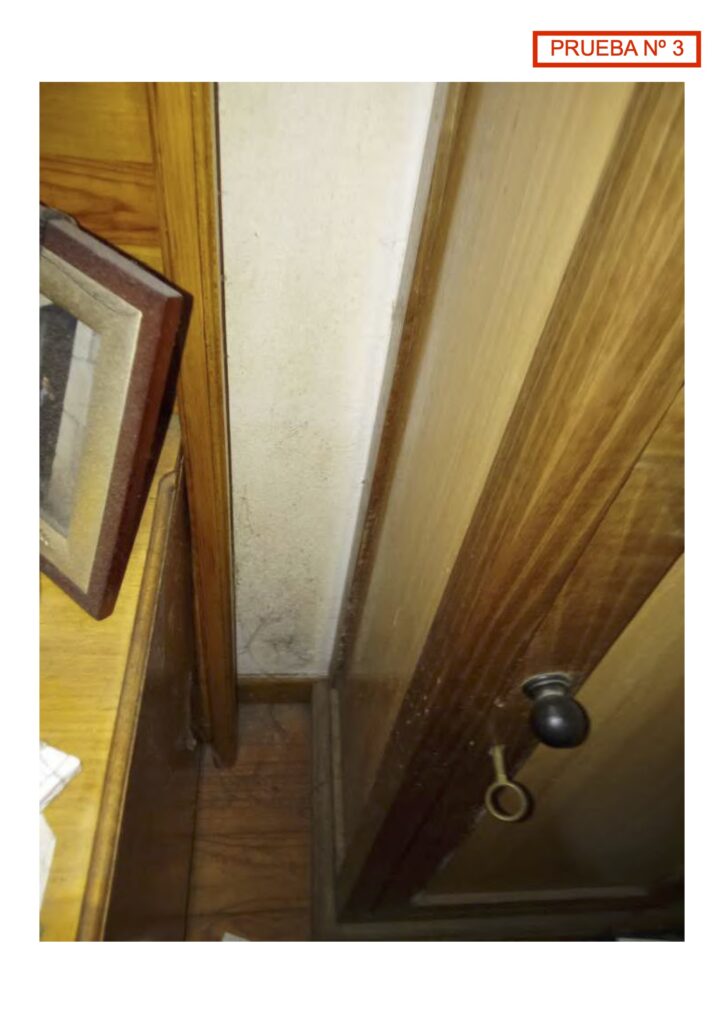

Ese documento incluía además fotos de la casa de Margarita por dentro. El estado deplorable de la vivienda era terrible. Polvo acumulado como si no se hubiera limpiado en 50 años, telarañas por todas partes, suciedad e insalubridad total. Parecía una de esas casas abandonadas que salen en películas de terror. Yo hice servicio comunitario en Venezuela, visité casas en barrios de extrema pobreza, y ninguna estaba en esas condiciones.

Con esas fotos, quedaba aún más claro que el verdadero problema estaba dentro de la propia casa de Margarita, no en nuestra ruina.

Además, este supuesto informe reclamación hablaba de un monto de 712 euros. Nosotros pensamos que ese era el importe que ella reclamaba, así que hablamos con Sergio y Susana y ellos accedieron a pagarle esa cantidad. Eso sí, con una condición: que Margarita dejara por escrito que nunca más reclamaría nada, ni a los antiguos dueños, ni a nosotros, ni a futuros propietarios.

Margarita se negó. Dijo que esos 712 euros eran lo que ella debía pagarle a su seguro, y que lo que correspondía era que nosotros hiciéramos las reparaciones pertinentes para que dejara de entrarle humedad. Según ella, quería un tejado, impermeabilizar la pared y un trozo de planchado. Lo curioso es que nada de eso estaba especificado en el supuesto informe. Eran simples exigencias personales, sin respaldo técnico alguno.

Ahí volvimos a lo mismo: ¿qué reparaciones había que hacer realmente? Eso debería decirlo un informe pericial serio. Un documento así debe descartar un problema de capilaridad, de humedad de cimientos o incluso de condensación interna en su casa. Si al final la culpa fuera de nuestra ruina tendría que explicar por qué y en qué porcentaje.

Además, un informe técnico debe dejar claras las medidas a tomar. Si hay que poner un techo, que lo diga ahí; si hay que impermeabilizar, que quede por escrito.

El 28 de agosto de 2025 hablamos de nuevo con nuestro abogado y fuimos claros: no aceptábamos ese documento como informe pericial. Lo que correspondía era pedir el informe real, con fundamentos técnicos y legales.

Además, ella debía comprometerse a no reclamar nada más. Porque de lo contrario, esto se convertiría en una reclamación eterna: cada vez que ella tuviera un problema en su casa, vendría a responsabilizarnos.

Yo estoy convencida de que todo esto viene de un problema estructural de su vivienda, que ninguna obra en nuestra ruina iba a solucionar.

Durante nuestro viaje a Escocia, el abogado nos comunicó que Margarita lo había llamado de nuevo para preguntar cuando íbamos a resolver su supuesto problema.

Dado que el documento mandado por su aseguradora no era un informe pericial, el abogado nos dijo que podíamos proponerle a Margarita pagar un informe pericial a medias.

Los expropietarios nos dijeron que no estaban dispuestos a pagar nada y a mí tampoco me parecía lógico pagar la mitad de un informe pericial. Si ella es la que reclama, que pague el informe pericial para demostrar que tiene razón.

Así, el 3 de octubre le comuniqué a mi abogado que no estábamos dispuestos a pagar la mitad de un informe pericial y que le diera la última oportunidad a Margarita de entregar el documento. Si no lo entregada, cerraríamos el asunto y que ya ella denunciara lo que quisiera.

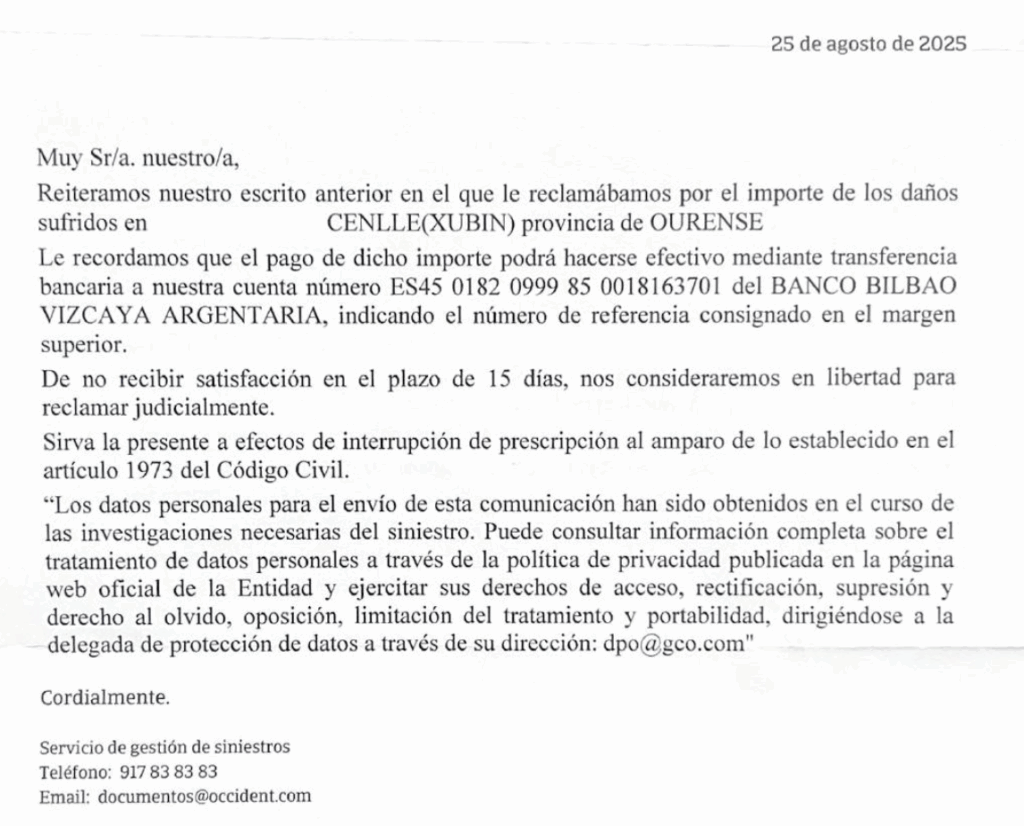

Cuando volvimos a la casa de Ourense el 11 de octubre de 2025, encontramos dos cartas de la aseguradora de Margarita. En ambas nos amenazaban con tomar acciones judiciales si no se pagaba el importe reclamado.

Nos quedamos en shock. Como ya había contado antes, Margarita había dicho claramente que no quería los 712 euros, que ella misma pagaría esa cantidad a la aseguradora, como hacía todos los años, y que lo que realmente pedía era que se hicieran las múltiples reparaciones de la ruina que venía reclamando desde hacía tiempo. Así que no tenía ningún sentido recibir ahora estas cartas de amenaza. Imagino que aquí ha habido un fallo enorme de comunicación entre Occident y los propietarios de la casa, porque todo apunta a que nadie tiene idea de lo que está pasando realmente.

Por otra parte, tampoco entendíamos cómo Occident nos había enviado cartas directamente a nuestro domicilio, cuando desde el principio se había dejado claro que todas las comunicaciones debían hacerse única y exclusivamente a través de nuestro representante legal.

Así que el 13 de octubre me puse en contacto con mi abogado para explicarle la situación. Le comenté que, en primer lugar, debíamos dejar de comunicarnos con Margarita, ya que ella no era la tomadora del seguro. Desde el punto de vista legal, incluso podía considerarse un tipo de hostigamiento que la compañía aseguradora nos estuviera mandando cartas a nuestra dirección particular, pese a que se había solicitado formalmente que toda comunicación se hiciera solo a través del abogado.

Como Margarita no tenía ninguna relación jurídica directa con el contrato del seguro y, además, su comportamiento hasta ese momento había sido errático y contradictorio, acordamos con el abogado que, a partir de ese momento, las comunicaciones se limitaran estrictamente a la aseguradora.

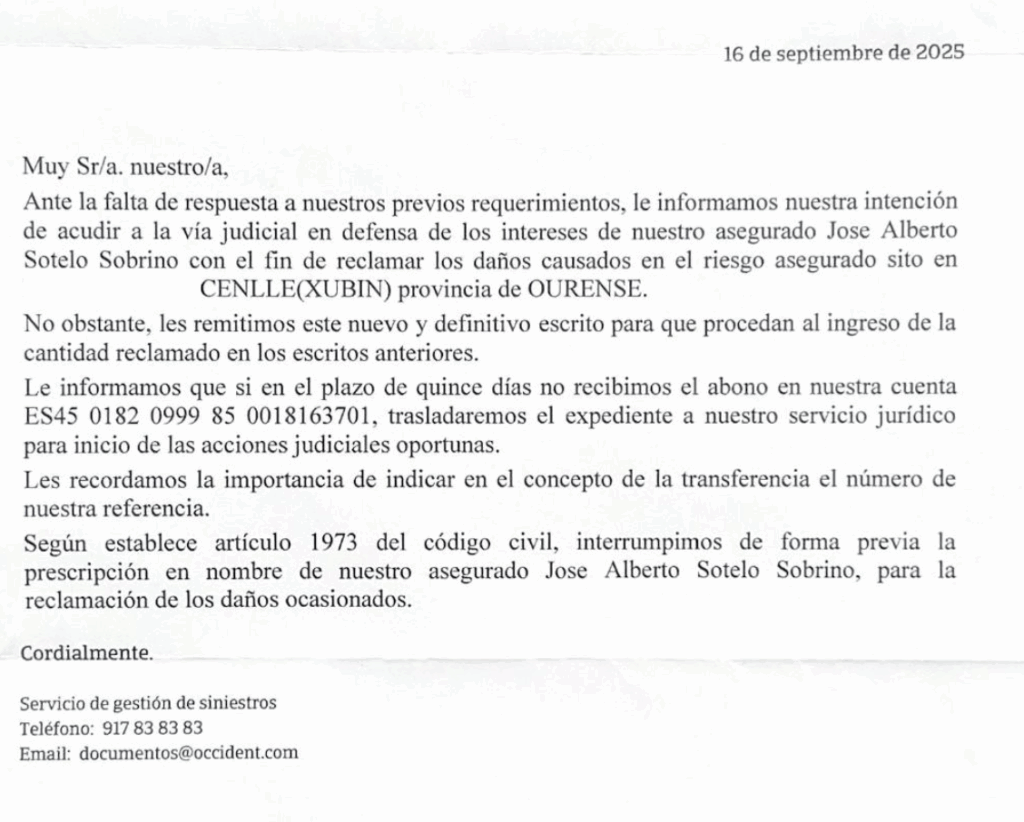

El primer fin de semana de noviembre volvimos a la casa y nos encontramos una vez más cartas de Occident exigiendo el pago inmediato y amenazando con acciones judiciales. Decidimos presentar una denuncia ante la Dirección General de Seguros por mala praxis y por presionar a un tercero ajeno a la póliza sin base legal.

Ese mismo día también presentamos una segunda denuncia ante la Agencia Española de Protección de Datos, ya que nunca habíamos autorizado a la aseguradora a tratar nuestros datos personales ni a enviarnos cartas a nuestro domicilio. No somos clientes de Occident ni existe relación contractual con ellos, por lo que su uso de nuestra dirección para enviar notificaciones resultaba totalmente irregular.

El 13 de noviembre nuestro abogado nos envió un “nuevo informe pericial” que había recibido de parte de la aseguradora. Este informe era un documento con el mismo contenido, pero formateado de manera que pareciera más formal, aunque seguía sin ser un informe pericial válido.

Mandamos otro escrito a la DGSFP informando sobre las irregularidades que seguían persistiendo en el documento y en la actuación de esta aseguradora.

A finales de noviembre recibimos una respuesta de la Dirección General de Seguros y Fondos de Pensiones (DGSFP). En ella nos indicaban que, antes de poder presentar una denuncia formal ante este organismo, debíamos dirigirnos primero al servicio de atención al cliente de la aseguradora y esperar el plazo legal de un mes. Si transcurrido ese tiempo la respuesta no era satisfactoria —o si simplemente no obteníamos respuesta alguna—, entonces sí podríamos iniciar el procedimiento con ellos.

Acudimos a la Guardia Civil para informarnos sobre las posibles vías legales. Allí nos explicaron que, de momento, los hechos no tenían encaje penal, ya que las cartas recibidas no se consideraban acoso en sentido jurídico, sino un asunto de carácter civil.

Esto nos situaba en una posición complicada. Acudir a la vía civil implicaba, en la práctica, reclamar una indemnización por los daños sufridos. Sin embargo, en ese momento no existía un perjuicio económico cuantificable.

Por todo ello, optamos por esperar. Decidimos aguardar la respuesta de la Agencia Española de Protección de Datos y ver cómo evolucionaba la reclamación presentada ante el servicio de atención al cliente de la aseguradora.

A finales de diciembre de 2025, y después de haber presentado la reclamación formal ante el servicio de atención al cliente de la aseguradora Occident, dejamos de recibir cualquier otra carta con amenazas o solicitudes de transferencia de dinero. Entendimos entonces que, quizá, dicha reclamación había servido para corregir la irregularidad que esta aseguradora estaba llevando a cabo.

Mi impresión personal es que Margarita pudo haber contado con la colaboración de algún conocido dentro de la oficina local de la aseguradora para intentar avanzar con una reclamación que era claramente irregular y sin base legal. En cualquier caso, lo cierto es que la reclamación surtió efecto: dejaron de enviar cartas a nuestra casa de Ourense. Margarita tampoco volvió a contactar con nuestro abogado.

Todo indicaba que el asunto quedaba, al menos por el momento, en suspenso.

Más artículos sobre la búsqueda y compra de nuestra segunda casa: